爱游戏车轮集团

2024-07-27

中韩两国于2012年正式宣布启动自贸协定谈判,中间几经周折,终于进入实质阶段。

根据中韩自贸协议规定,中国将在最长20年内实现零关税的产品,达到税目的91%、进口额的85%;韩国零关税产品达到税目的92%、进口额的91%,中韩两国之间贸易几乎跨入“零关税时代”。

着眼于中国进口韩国合成橡胶的现状,未来中国进口韩国合成橡胶关税调低后,国内合成橡胶面临内外夹击的供应情况。

韩国合成橡胶品种供应情况

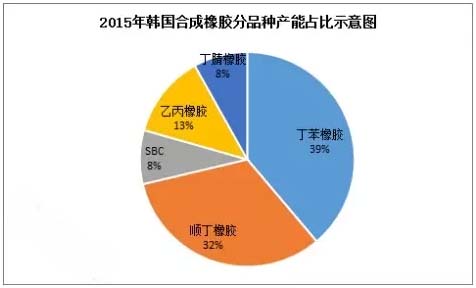

统计数据显示,2015年,韩国合成橡胶总产能160多万吨,其中包含丁苯橡胶、顺丁橡胶、SBC、丁腈橡胶、乙丙橡胶,合成胶乳暂未统计在列。其中,丁苯顺丁橡胶合计产能超过总产能的70%;丁基橡胶、氯丁橡胶、异戊二烯橡胶韩国暂无生产装置。

2016-2017年,韩国拟建的合成橡胶装置品种,主要集中在溶聚丁苯橡胶、SBS、乙丙橡胶等,预计到2018年,韩国合成橡胶总产能将达到180万吨/年以上。

韩国合成橡胶主要靠出口消化。以顺丁橡胶为例,2013年,韩国顺丁橡胶的出口总量35.6万吨,较2010年增长了47%。而同期的顺丁橡胶的进口量仅有1.7万吨,较2010年下滑了约20%。

中国进口韩国合成橡胶占比情况

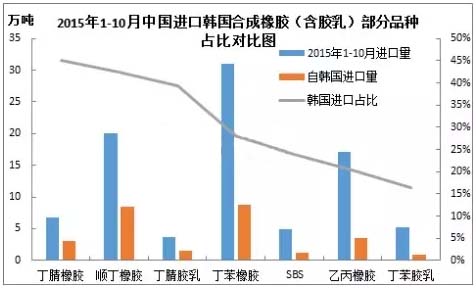

2015年进口数据显示,中国是韩国合成橡胶出口的主要集散地,重点产品集中在丁腈橡胶、顺丁橡胶、丁苯橡胶等。

其中,中国丁腈橡胶进口总量中,进口自韩国的比例最高,占到进口总量的45%;进口合成橡胶中,约占自韩国进口量三分之一的合成橡胶品种,还有顺丁橡胶、丁腈胶乳、丁苯橡胶等品种。

根据以上分析来看,韩国依然是中国绝大多数合成橡胶品种进口的主力来源国,而且在“十三五”期间依然会持续,但进口占比增速会呈现一定下滑。

2018年国内合成橡胶品种竞争局面预测

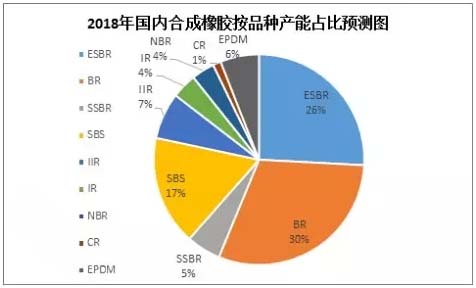

根据统计,中国合成橡胶项目筹建新装置进程,2016-2018年国内产能增加的主力合成橡胶品种,集中在SSBR、BR、IIR、SBS等。预计2018年国内合成橡胶产能按品种分布如上图,可看出,国内产能过剩的合成橡胶品种基本覆盖主要品种。

考虑到未来原料供应情况、需求增速放缓、新投资项目延迟投产等影响行业发展的一系列因素,届时部分合成橡胶品种延续进口。

根据中韩自贸协定,15年后,进口自韩国的多数合成橡胶关税降为零,国内合成橡胶市场竞争又面临内外夹击。

根据对韩国合成橡胶生产商和进口代理商、国内合成橡胶生产和贸易企业等的调研,综合多方意见如下。

第一,2016年1月1日,若中韩FTA开始实施,韩国出口到中国的合成橡胶实施零关税也是到2030年之后的事。15年间,关税是否阶梯降低尚不得而知,但短期内对国内合成橡胶市场冲击相对有限。

第二,国内合成橡胶主力品种国产供应出现明显的平衡状态。今年进口远洋货源价格优势增加,韩国出口到中国的合成橡胶遭遇价格战在所难免。

第三,韩国合成橡胶生产商为避免同质化的竞争,在积极寻找SSBR、LCBR、胶乳其他行业应用等差异化竞争,或将ESBR、HCBR出口到其他对价格相对有接受力的地区,或降低开工负荷减少供应量,来应对下游需求的减缓。

文章来源:卓创资讯-爱游戏体育app下载